Boříme mýty o investování

Dnes si uděláme pořádek v tom, kolik vás investování může stát na poplatcích. Přečtěte si, jak se můžete zapojit do světa investic i bez kravaty a složitých grafů.

Mýtus #3 – Poplatky u investic jsou nepřehledné a nikdy nevím, na kolik vyjdou.

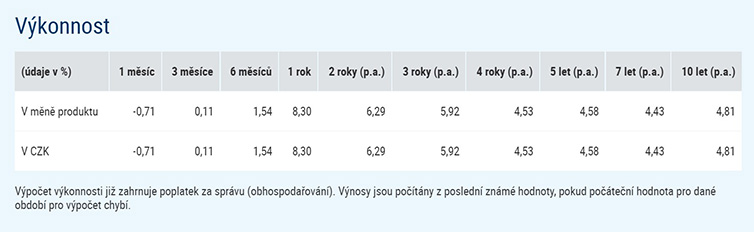

Při investování do našich podílových fondů hned od začátku víte, na čem jste. Abyste neměli pocit, že kupujete kočku v měchu, uvádíme na webu u každého fondu jeho čistou výkonnost v letech. Z tohoto čísla se můžete jednoduše zorientovat, jak se fondu dařilo.

Jediný poplatek, který je nutné si přičíst k investici, je ten vstupní. Platí se pouze při nákupu investice a realizuje se stržením částky z celkového zainvestovaného objemu. V praxi to znamená: při investici 1 000 korun a vstupním poplatku 1 %, činí 10 korun poplatek a 990 Kč bude zainvestováno do vybraného fondu.

U našich fondů se vstupní poplatek pohybuje mezi 0,1 a 3 %, ale může se snižovat třeba až na nulu. Teď například máme snížený vstupní poplatek (na 0,5 %) u zodpovědných fondů v investičním řešení NaMíru.

Obecně o poplatcích

Jednorázově se účtují vstupní a výstupní poplatky. O tom vstupním už byla řeč, s výstupním se setkáte spíše výjimečně. V případě specifických nebo strukturovaných fondů je zaplatíte, pokud takzvaně předčasně vystoupíte z rozjetého vlaku. Nejčastěji dříve než po 3 letech.

Pak je tady větší skupina průběžných poplatků, například za správu (management fee) nebo poplatek pro depozitáře. Tyto náklady neplatíte přímo, ale jsou hrazeny z majetku fondu, a snižují tak výnos fondu.

Když chcete jít u fondů do většího detailu

Určitě narazíte na zkratku NAV (Net Asset Value neboli čisté obchodní jmění). Jde o hodnotu, ze které grafy a výkonnosti na webu vycházejí a u otevřených podílových fondů ji počítáme zpravidla denně (až na výjimky). Představuje aktuální tržní hodnotu veškerých aktiv fondu očištěnou od poplatků a dalších nákladů.

Hrubý výnos může být vyjádřen v procentech i v absolutní hodnotě a jedná se o zhodnocení investice za určité časové období před odečtením všech nákladů spojených se správou, tedy všech poplatků a případné daně z příjmu. Zatímco čistý výnos už je číslo v procentech, které vám při zpeněžení investice vyplatíme. Otázku případného danění kapitálového výnosu už musíte řešit sami. Dobrá zpráva je, že po třech letech držení jste od této povinnosti osvobozeni (časový test).

Hodnota investice může kolísat, její návratnost není zaručena. Minulé výnosy nejsou zárukou výnosů budoucích.