Jaké dopady má a ještě bude mít koronavirus?

Michaela Toperczerová – investiční expertka ČSOB Asset Management | 18. únor 2020

Obava z koronaviru zasáhla i akciové trhy. Ty vyspělé reagovaly umírněně, rozvíjející byly ovšem zasaženy více. Investoři začali dávat přednost tzv. bezpečným přístavům, tedy nakupovat dluhopisy, zlato a měny vyspělých zemí a prodávat riziková aktiva, jako jsou akcie nebo měny z rozvíjejících se zemí.

Ani vyspělé trhy ale nezůstaly výprodejů zcela ušetřeny, a to zejména kvůli svému relativně vysokému ocenění po téměř nepřetržitém růstu cen akcií z posledních měsíců.

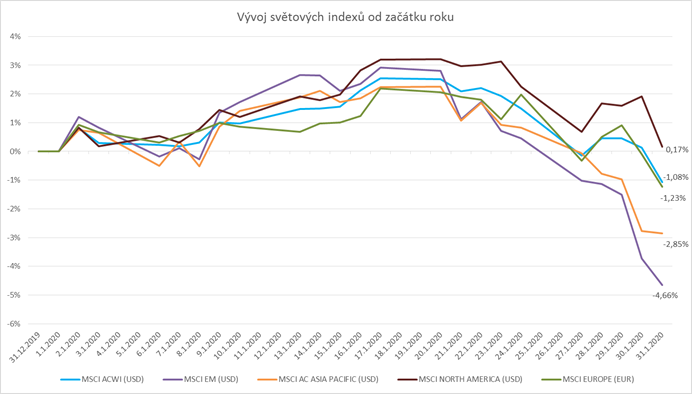

Zdroj: Bloomberg, ČSOB AM

Vliv koronaviru na globální ekonomiku

- Celosvětový akciový index (MSCI ACWI) byl od začátku roku zhruba procento v minusu

- Jednoznačně nejvíce byly postiženy rozvíjející se trhy jako celek (MSCI EM) vzhledem k tomu, že jsou investory všeobecně vnímány jako rizikovější alternativa proti vyspělým trhům v prostředí útěku investorů z rizika do bezpečných přístavů

- V případě severoamerických akcií (MSCI North America) ještě nebyla akciová rally od začátku roku zcela odmazána – částečně zde pomohly odolávat globální vlně výprodejů výsledky amerických firem, které jsou zatím lepší než očekávané v téměř třech čtvrtinách případů

- Trochu hůře na tom byly evropské akcie (MSCI Europe), kde však měla i částečný vliv výsledková sezóna a slabší výkon některých firem, co již reportovaly své hospodářské výsledky během ledna

- Asijské rozvíjející se trhy (MSCI AC Asia Pacific) byly taktéž relativně více postiženy oproti vyspělým trhům – ne všechny burzy však zde byly během ledna otevřeny (čínské burzy byly v lednu uzavřeny kvůli svátkům nového lunárního roku)

Která odvětví postihl virus nejvíce?

Co se týče celosvětového dopadu na jednotlivé firmy, nejvíce postiženy budou kvůli mimořádně přísným opatřením na omezení pohybu osob společnosti z cestovního ruchu, konkrétně tedy aerolinky, hotely, restaurace nebo kasina. V našich vlajkových lodích ČSOB Bohatství a ČSOB Akciový je však podíl těchto odvětví zanedbatelný.

Situace může být nepříjemná také pro některé producenty spotřebního zboží s velkou expozicí na Čínu. Například výrobce kosmetiky Estée Lauder se spoléhá na tržby z Číny z necelé pětiny a dopad opatření proti šíření nákazy pocítí třeba také Starbucks, který musel v reakci na epidemii uzavřít některé své restaurace.

Situace pro tyto firmy však nebude tak dramatická jako například v případě některých aerolinek, kterým může hromadné rušení letů způsobit i existenční problémy. Jak se pere s virem ekonomika Číny? A jak ta naše?

Čína se bude muset vyrovnat s dočasným propadem spotřebitelské poptávky, který způsobila epidemie koronaviru a následná vládní opatření proti šíření nákazy. Na základě zkušeností s epidemií SARS lze však, co se HDP týče, očekávat spíše jen krátkodobý dopad v řádu měsíců. Čínská vláda má však prostor ekonomický růst v případě potřeby stimulovat pomocí fiskální politiky (tedy zvýšením veřejných výdajů) nebo monetární politiky (snížením úrokových sazeb či minimálních požadavků na bankovní rezervy).

Na ekonomiku České republiky i dalších zemí z regionu bude vliv koronaviru jen velmi omezený, protože půjde pouze o nepřímý dopad krátkodobého zpomalení zahraniční poptávky, které může být navíc částečně vyváženo zlevněním vstupů (komodit), jejichž jsme čistým importérem.

Na cestovním ruchu v ČR a dalších zemích našeho regionu se čínští turisté podílejí jen v řádu jednotek procent a také dodavatelské řetězce našich automobilek jsou převážně orientovány na dodávky komponentů z ostatních zemí v rámci našeho regionu, a ne z Číny, která u nás dominuje spíše v oblasti importu finálních výrobků (hlavně elektroniky).

Paralela s dobou, kdy byl strašákem SARS

Panika kolem šíření koronaviru podle našeho názoru přetrvá jen dočasně a způsobí vyšší kolísavost trhu. Případná tržní korekce může přinést zajímavé příležitosti k dokoupení akcií. Podobně tomu bylo během epidemie SARS v roce 2003, kdy nervozita na trzích nejvíce zasažených asijských zemí trvala až do doby, než začal počet nových případů klesat.

Zajímavé na tehdejší situaci bylo, že vyspělé trhy se začaly zotavovat ještě dříve, než se tomu tak stalo, a k obratu na nich došlo již v době, kdy Světová zdravotnická organizace (WHO) vydala globální varování před epidemií (to bylo v případě koronaviru vydáno ve čtvrtek 30. 1. 2020).

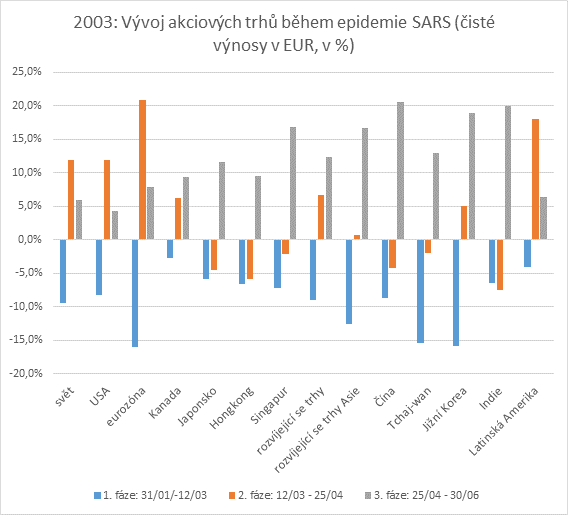

Zdroj: Bloomberg, ČSOB AM

V první fázi, tedy do doby, než WHO vydala varování ohledně epidemie (12. 3. 2003), většina trhů padala. Ve druhé fázi, než epidemie dosáhla vrcholu (25. 4. 2003), se už světové trhy zotavovaly s výjimkou burz zemí s největším počtem obětí (Čína, Tchaj-wan a Hongkong).

Asijské trhy si musely na oživení počkat až do třetí fáze, kdy se začal počet nových případů snižovat. I na nich pak ale došlo k rychlému zotavení.

Zdroj: Bloomberg, JPMorgan Asia Equity, KBC AM

Paralely s historickými epidemiemi lze brát jako určité vodítko i pro současnou situaci, ne však doslova. Akciové trhy se dnes nacházejí v jiné fázi než v roce 2003 (na některých trzích již byla korekce na spadnutí kvůli vysokým valuacím akcií, takže nejistota kolem koronaviru mohla posloužit jen jako záminka), Čína tvoří dnes na světové ekonomice relativně větší podíl a svět je také více provázaný.

Na druhou stranu, i když se virus jeví v některých aspektech jako zákeřnější než SARS z roku 2003 (rychlejší šíření, velmi krátká inkubační doba), je u něho relativně nižší úmrtnost, zdravotní péče je dnes pokročilejší než v roce 2003 a také opatření čínské vlády proti šíření viru byla po minulých zkušenostech přijata velmi rychle a přísně (izolace měst, omezení v dopravě, mimořádné volno).