Kdo doplatí na celní válku mezi USA a Čínou

Autor: Petr Kubec

Obecně platí, že obchodní války se nedají vyhrát, protože negativně dopadnou na všechny válčící strany. Na druhou stranu americký prezident Donald Trump vyhlašuje Ameriku za jednoznačného vítěze, který kasíruje miliardy dolarů od Číny. Kdo však tyto dolary skutečně platí? Je to Čína, americké společnosti anebo americký spotřebitel?

Podle článku na zpravodajském serveru CNBC.com Wholesale reporter: Our family business, like others, pays Trump’s tariffs — not China to jsou spíš americké společnosti, kdo platí americké vládě za tarify uvalené na čínské zboží. Kde je tedy pravda? Podle renomovaných ekonomů bude někde uprostřed.

Je zřejmé, že někdo ta cla do amerického rozpočtu platit musí. Otázkou je, na čem závisí, zda to budou čínské firmy, potažmo čínský stát, nebo americké společnosti, případně konečný spotřebitel. Podle teorie je schopnost propisovat daně (což cla víceméně jsou) do cen dána cenovou elasticitou poptávky a nabídky po daném výrobku či službě.

Elasticita pak závisí obvykle na substitutech, které daný výrobek má. Pokud tedy bude Čína jediným dodavatelem, případně pokud bude výrobek z nějakého důvodu těžké nahradit jiným, pak se cla celá propíšou do ceny finálního výrobku. Na druhé straně, když bude jednoduché výrobek nahradit jiným nezatíženým cly, pak jím bude nahrazen, anebo ponese celní zátěž prodávající, v tomto případě Čína.

Primárně jsou cla placena připočtením k ceně importovaného zboží a jsou placena dovozcem. V krátkém časovém horizontu tedy platí, že cla jsou plně placena společností ze země, která cla stanovila, potažmo jejími zákazníky. V delším čase může dojít k přelití části nebo celých cel na exportéra prostřednictvím vyjednání slev z původních cen zboží. Další možností je nahrazení dovozu z jiné země, na kterou nejsou uvalena cla. Toto zboží ale pravděpodobně bude dražší nebo v horší kvalitě než původní. Z toho vyplývá, že i přesto, že se podaří najít substitut, dojde ke zvýšení finální ceny, což půjde na vrub spotřebitele v zemi uvalující cla. Tedy v našem konkrétním případě v Americe.

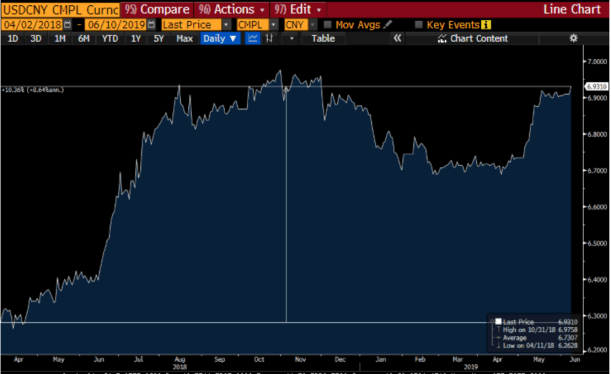

Měnový kurz má zásadní dopad

Další proměnou, kterou je potřeba vzít při kalkulacích dopadu v potaz, je pohyb měnového páru válčících zemí, v tomto případě USD/CNY. Měnový kurz je dalším z mechanismů, pomocí kterých je stanovována konečná cena výrobku. Z níže uvedeného grafu je zřejmé, že od prvního uvalení cel na čínské zboží na jaře loňského roku oslabila čínská měna o více než 10 %.

To znamená, že zboží dovážené z Číny je pro amerického spotřebitele o 10 % levnější. Ani zde nejde o okamžitý vliv, i když by to na něj na první pohled svádělo. Většina účastníků přeshraničního obchodu měnově zajišťuje velkou část svého předpokládaného budoucího obratu mnohdy i na několik let dopředu. Případně jsou smlouvy uzavírány v „tvrdé“ měně, což v tomto případě znamená v USD.

Graf 1: Vývoj kurzu USD/CNY od uvalení cel | Zdroj: Bloomberg

V první fázi obchodních válek byla americká cla uvalena na čínské zboží, které má vysokou cenovou elasticitu. Tudíž se dá předpokládat, že zvýšení cen z důvodu dovozních cel způsobí buď snížení množství dováženého zboží (substituce), anebo snížení ceny dováženého zboží na exportní straně. I tak nejde o okamžitou změnu vzhledem ke kontraktům uzavíraným na určitou dobu dopředu.

S přibývajícím množstvím zboží na amerických seznamech však přibývají i položky, u kterých je elasticita nabídky či poptávky nízká, a tudíž většinu celní zátěže ponese buď dovozce snížením svých marží, případně americký spotřebitel. Anebo si každý z těchto dvou subjektů vezme část tohoto nákladu na sebe.

Je libo kolo z Číny, Koreje či Tchaj-wanu?

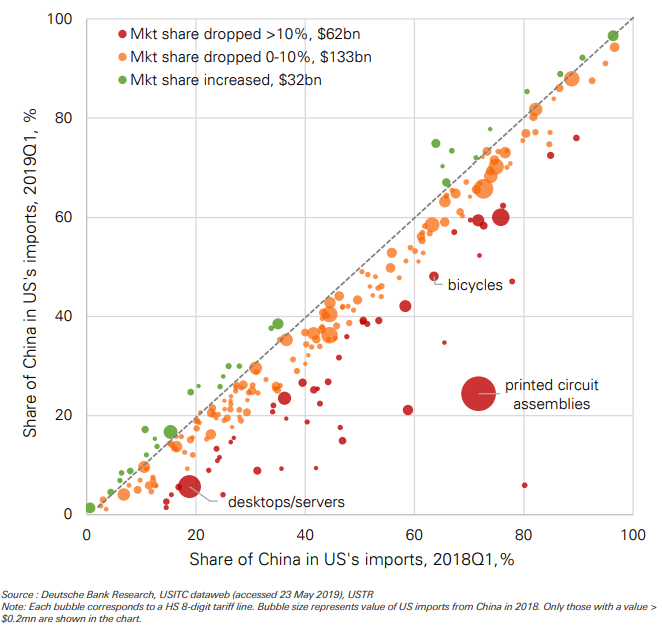

Analytici z Deutsche Bank ve své analýze Trade War and Supply Chains, Part II zkoumali dopad cel na tržní podíl čínských výrobků v USA. U většiny (60 %) těchto výrobků zjistili, že tržní podíl se prakticky nezměnil (změna tržního podílu o méně než 10 %). Pouze u čtvrtiny čínských výrobků klesl tržní podíl o více než 10 %, a u 15 % zboží tržní podíl dokonce vzrostl. Svá zjištění přenesli do grafického znázornění, viz graf 2. U vybraných produktů, u kterých nejvíce poklesl tržní podíl, udělali podrobnou analýzu změn.

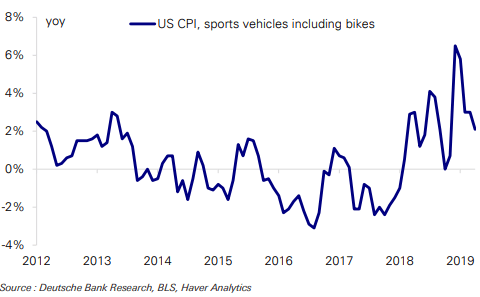

Uveďme zde shrnutí analýzy jízdních kol. Tržní podíl čínských kol na americkém trhu klesl z 65 % v letech 2017–2018 na 48 % v prvním čtvrtletí 2019. Naopak vzrostl tržní podíl korejských a tchajwanských společností. Přitom průměrná prodejní cena čínského kola je 65 dolarů a tchajwanského 750 dolarů. Je to částečně dáno tím, že na Tchaj-wanu se vyrábí kola vyšší třídy, ale i přesto přesun exportů mimo Čínu zdraží kola v USA, viz graf 3) a mnohdy ani 25% clo neospravedlní přesun jinam.

Většímu přesunu navíc brání fakt, že pro mnoho výrobců by bylo dražší odejít z Číny a exportovat kola na čínský trh, který je stejně velký jako ten americký a má vyšší dynamiku růstu, než přijít o část své produkce na úkor okolních zemí.

Graf 2: Vývoj tržního podílu čínského zboží v USA | Zdroj: Deutsche Bank

Graf 3: Vývoj cen sportovních dopravních prostředků v USA | Zdroj: Deutsche Bank

Montovna umí iPhone za deset dolarů

Přišli zároveň na to, že u výrobků, kde Čína působí pouze jako montovna, a tudíž její přidaná hodnota je nízká, klesly exporty výrazně více než u výrobků, kde jsou čínské firmy primárním producentem. Například u iPhonu je přidaná hodnota pocházející z Číny cca 10 dolarů, zatímco cena celého přístroje, na který je uvaleno clo, dosahuje 500 dolarů. I když se tedy přesune výroba těchto produktů mimo Čínu, ztráta měřená snížením HDP bude velmi limitovaná. Podle jejich výpočtů je přímý dopad doposud zavedených cel na exporty v hodnotě 250 mld. dolarů do čínského HDP cca 0,1%, což je na úrovni statistické chyby.

Nejúžasnější věc. Skutečně?

Z ekonomického hlediska jsou obecně cla špatnou volbou, protože deformují konkurenční prostředí. Trumpova prohlášení, kolik set miliard dolarů získává USA z nových cel a že je to ta nejúžasnější věc, kterou mohl udělat, jsou spíše divadlem pro občany a snahou o získání co nejvíce politických bodů. Realita je však jako obvykle výrazně komplikovanější.

Z výše uvedeného vyplývá, že americké firmy jsou ty, které platí vyšší podíl cel uvalených na čínské zboží. Toto je částečně kompenzováno oslabením čínské měny, které naopak zlevňuje dovozy z Číny. O navýšení se tak dělí primárně americké společnosti snížením marží a americký spotřebitel, který skrze vyšší ceny konečných výrobků tato cla do rozpočtu platí.

Ani celkový dopad do amerického rozpočtu není tak jednoznačný, jak je prezentován. Analytická firma Capital Economics ve své analýze Pinning down the costs of the trade war uvádí, že většina příjmů státního rozpočtu z cel je přerozdělena v rámci subvencí pro zemědělce, jejichž produkce byla naopak zatížena cly ze strany Číny. Tato produkce je relativně snadno nahraditelná (např. sójové boby z Brazílie místo z USA), a proto čínská strana má v tomto případě silnější vyjednávací pozici.