Ropa opět padá. Co s tím?

Jaroslav Vybíral, finanční analytik ČSOB

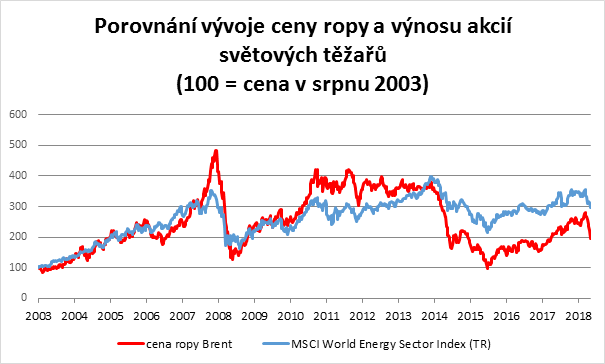

Ještě na začátku roku 2014 cena ropy Brent stála 115 dolarů a vypadalo to, že pod stovku se ne a ne dostat. V druhé polovině roku se však ropa rozjela jako na skluzavce a zastavila se až pod 60 dolary. Na jaře roku 2016, když se ekonomové předháněli v katastrofických scénářích kolapsu především čínské ekonomiky, se ropa krátce podívala dokonce až pod třicet dolarů. Letos je to také jízda. Ještě na začátku října ukazovala cenovka ropy Brent více než 85 dolarů, aby se v následujících dvou měsících cena sesunula o třetinu níže.

Graf ropy za posledních 5 let

Není všechno černé zlato, co se třpytí?

Suma sumárum, cena černého zlata je nesmírně volatilní záležitostí. Laik by řekl, že podnikat v oboru její těžby musí být nesmírně komplexní problematika, ve které se fakticky nedá plánovat ocenění zásob, rozumně odhadovat profitabilitu jednotlivých divizí a vůbec celkově řídit společnost efektivně. Navíc jsme v odvětví, které je náchylné na geopolitické šoky jako snad žádné jiné. Nikdy nekončící rozepře v oblasti Blízkého východu, lokální konflikty, embarga.

Chtěli byste se jako akcionáři účastnit tak divokého a nejasného byznysu? První dojem však může být mylný, pozor na to. Hospodaření nejvýznamnějších ropných společností je pozoruhodně stabilní. Vertikálně integrovaní těžaři překvapivě zvládají řízení cash flow napříč svými divizemi a silné rozvahy jsou spolehlivou kotvou.

Znakem úspěšně řízené společnosti je dividenda, pravidelné cash flow pro akcionáře. Dobře řízené firmy nabízejí tu výhodu, že neutrácejí za zbytečné projekty, ale přebytečné cash flow vyplácejí akcionářům. Pokud je firma obezřetná, je schopna vyplácet dividendy i ve ztrátových letech z akumulovaných zisků minulých let.

„Aristokraté“, kteří myslí na své investory

Vezměme si takový britsko-nizozemský Shell. Firma o sobě hrdě prohlašuje, že pravidelně a nepřetržitě vyplácí dividendu od druhé světové války, navíc nesnižuje výplatní poměr. Když se firma v posledních letech dostala do úzkých, vyplácela dočasně část dividendy ve vlastních akciích, aby ušetřila hotovost. Takový výsledek je pro akcionáře skutečně ohromující, navíc považme volatilitu tržního prostředí s ropou. Není náhodou, že akcie Shellu jsou jedním ze základních kamenů našeho fondu ČSOB Bohatství. Když je cena ropy nízko, Shell kupujeme. Když je cena ropy vysoko, Shell vyprodáváme. Ale stále ho ve fondu máme.

Zkusme se podívat přes velkou louži. Americký Chevron navyšuje svoji dividendu již nepřetržitě 32 let! Tento fakt z firmy dělá dividendového aristokrata. Co to znamená? Dividendový aristokrat je punc nejvyšší investiční kvality. Firma, která zvládla 25 let po sobě navyšovat dividendu. Podobným aristokratem je i americký ExxonMobil, který navyšuje dividendu už 35 let, od roku 1983! Taková charakteristika zvládá přesvědčit k investici i nejkonzervativnější investory. Odvrácenou stránkou firmy může být její přístup k problematice globálního oteplování – ExxonMobil dlouhodobě podporuje PR kampaně s tím, že nic jako globální oteplování neexistuje a kola světa budou vždy pohánět fosilní paliva.

Vytlačí obnovitelné zdroje ropné giganty z trhu?

Vidíme tedy, že dobře řízené ropné firmy jsou radostí pro akcionáře. Mohou však žít věčně? Nezmění se svět? Nenastoupí obnovitelné zdroje?

V roce 1870 odvážný průmyslník, dnes bychom řekli moderním slovem vizionář, John D. Rockefeller založil firmu Standard Oil. Tento konglomerát, věnující se mimo jiné i těžbě ropy, byl jednou z nejúspěšnějších a největších firem své doby, možná až příliš. V roce 1911 americký Nejvyšší soud rozhodl, že Standard Oil ohrožuje své konkurenční prostředí a bude muset být rozdělen do 34 menších firem. Přijde mně pozoruhodné, že ExxonMobil i Chevron jsou více než 100 let po nuceném rozdělení faktickými následovníky původního Standard Oilu. A stále jde o světové giganty a nejvýznamnější firmy na žebříčcích tržní kapitalizace. Jestli tedy některé firmy byly věčné s neotřesitelnou pozicí v průběhu minulých 150 let, byly to firmy z ropného sektoru. Svět se sice mění a obnovitelné zdroje energie si ukousnou větší díl koláče, ale podtrhuji názor, že bez fosilních paliv se za našich životů neobejdeme.