Italské tsunami na finančních trzích

Politická krize v Itálii se koncem května výrazně promítla také do světa financí. A i proto tamní dluhopisy stále nelákají. Je třeba se znepokojovat?

Ještě nedávno se investoři rychle zbavovali italských vládních dluhopisů a nedařilo se ani tamním akciím. Zasaženo bylo i euro, které oslabilo vůči dolaru, stejně jako akcie v dalších evropských zemích. Finanční trhy se už uklidnily, přesto investice do italských dluhopisů stále nikoho nelákají.

V hlavní roli populismus

Itálie je kromě zmrzliny, jídla, fotbalu a pláží proslulá také nestabilní politickou situací. Březnové volby přinesly vítězství hned dvou populistických stran – Hnutí pěti hvězd a Ligy. Před volbami to rozhodně na vzájemnou spolupráci nevypadalo, ale nakonec se na společné vládě dohodly. Jejich program odpovídá všem populistickým standardům: nižší věk pro odchod do penze, základní nepodmíněný příjem pro chudé, nižší daně – ovšem bez náznaku, kde by se ušetřilo či vybralo více.

Italská ekonomika aktuálně spíše stagnuje, než roste. Vládní dluh sice výrazně nebobtná, ale zlepšení schodkových rozpočtů také není na obzoru. Zapotřebí by k němu bylo hlubokých reforem, k nimž se ale populistická vláda rozhodně nemá. V takové situaci vyhodnotil nejen italský prezident, že spekulace o odchodu z eurozóny opravdu není téma, které by mělo být na pořadu dne.

Druhá šance pro Conteho

Vývoj na italské politické scéně byl poměrně turbulentní. Nejdříve designovaný premiér Conte odstoupil poté, co prezident odmítl jmenovat navrženého ministra financí Paola Savonu, známého proponenta odchodu Itálie z eurozóny. Zemi hrozily předčasné volby, které by mohly (ale také nemusely) z pohledu investorů dopadnout ještě hůře než ty poslední. Situace se ale během dalších dnů relativně uklidnila. Conte dostal druhou šanci a vláda získala v parlamentu důvěru. Euroskeptik Savona byl přesunut na ministerstvo pro záležitosti EU a finance povede téměř neznámý profesor ekonomie Giovanni Tria.

Důvod k panice?

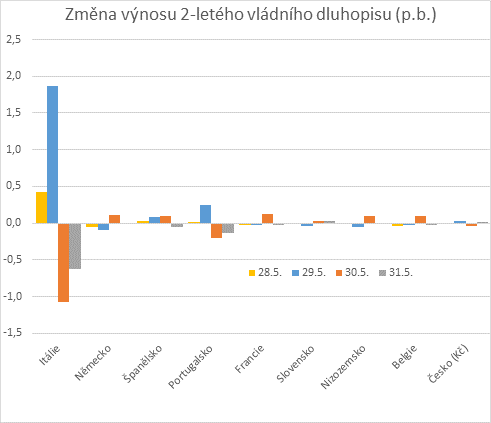

Výnos, který investoři požadují na italských vládních dluhopisech, dokázal během posledního květnového úterka vyskočit o neuvěřitelných 186 bazických bodů (1,86 procentního bodu) v případě dvouleté splatnosti. Při přepočtu na celý italský vládní dluh by to znamenalo platit časem navíc cca 43 miliard eur ročně na úrocích z dluhu. Došlo by tím ke zdvojnásobení rozpočtového schodku z loňského roku v už dnes nejvíce zadlužené zemi eurozóny (2,3 bilionu eur). Z dalších evropských zemí vzrostly rizikové přirážky zejména u španělského a portugalského dluhu, ovšem ve výrazně menším rozsahu než v případě Itálie. Italské akcie zkorigovaly o více než 10 %, nejvíce postiženy byly banky (15–25 %). V následujících dnech, kdy populistická vláda dostala další možnost sestavit vládu, se italské výnosy vrátily na úroveň před největší panikou.

Co očekáváme v dalších dnech a týdnech

- Eurozóna je v lepší kondici než před lety, i když krach Itálie by byl velkým soustem. Důležitá je ale i ochranná „holubičí“ politika ECB a navíc existuje stabilizační mechanismus ESM.

- Naprosté uklidnění italské politické situace se nedá čekat a bude ovlivňovat trhy i v dalších měsících.

- Odchod Itálie z eurozóny či dokonce EU je vysoce nepravděpodobný s ohledem na průzkumy veřejného mínění. Italské banky jsou navíc silně závislé na financování z ECB.