Kam kráčíš, koruno?

Na konci září trhy s napětím očekávaly, jak bankovní rada ČNB na svém pravidelném zasedání rozhodne o nastavení úrokových sazeb na další období. Výsledek hlasování byl tentokrát poměrně nejistý, protože před zasedáním existovaly silné argumenty jak pro zvýšení sazeb, tak pro jejich ponechání beze změny.

Pro zvýšení sazeb již v září hovořil především růst inflačních rizik v české ekonomice – relativně silný růst HDP (4,7 % meziročně), rekordně nízká nezaměstnanost (3,8 %) a s ní spojený silný růst mezd (7,3 % meziročně). Připočteme-li k tomu samotnou inflaci pohybující se nad 2% inflačním cílem a stále celkem umírněný vývoj na devizovém trhu (pouze pozvolné posilování koruny), zdálo by se, že se zvyšováním sazeb nebylo třeba otálet. Bankovní rada však nakonec zvolila méně razantní přístup a rozhodla se vyčkat na novou makroekonomickou prognózu do listopadu. To jí zároveň umožní monitorovat kroky ECB, která s utahováním měnové politiky pod vlivem stále nízké inflace v eurozóně dále vyčkává.

Výsledek hlasování byl nakonec velmi těsný, a to v poměru 4 : 3 pro ponechání sazeb beze změny. Tento těsný výsledek se tak stal impulzem pro finanční trhy, neboť pravděpodobnost, že na svém dalším zasedání v listopadu bankovní rada ke zvýšení sazeb již přistoupí, stoupla na úroveň hraničící s jistotou. Očekávané listopadové rozhodnutí je tedy v dnešních cenách do značné míry již obsaženo, ale otázka, jak se bude kurz vyvíjet za tímto horizontem, zůstává. Nejistotu zde vytváří především silné spekulativní pozice zahraničních hráčů v CZK, které násobně převyšují přirozenou poptávku po koruně ze strany českých exportérů a které, pokud by se tito hromadně rozhodli z koruny odejít, by měly potenciál korunu výrazně oslabit.

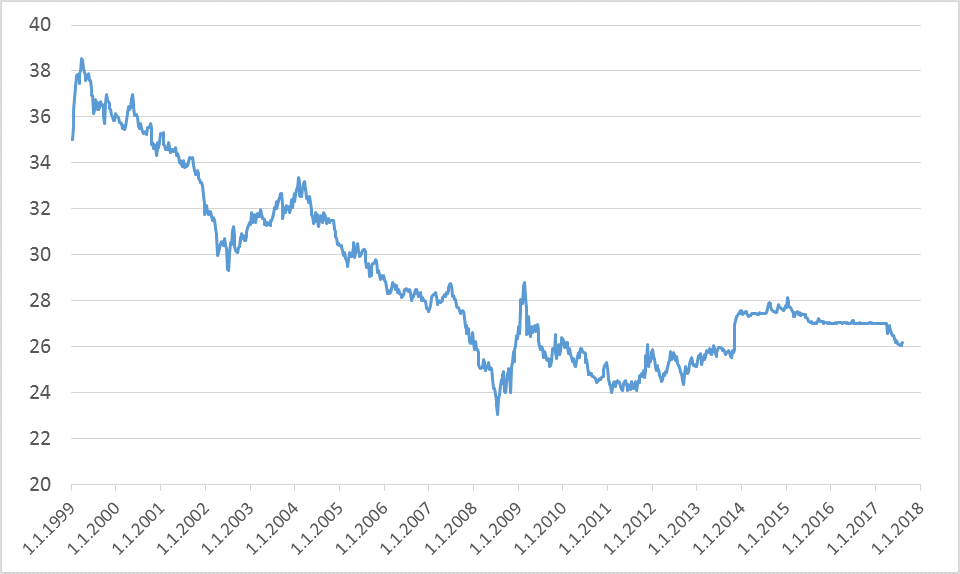

Vývoj kurzu CZK/EUR

Podle našich očekávání ale bude koruna letos a i v příštím roce dále posilovat. Očekáváme, že na konci tohoto roku by se koruna mohla pohybovat kolem úrovně 25,50 Kč/EUR a na konci roku 2018 někde kolem 25 Kč/EUR. Domníváme se totiž, že koruna zůstane pro řadu zahraničních investorů nadále atraktivní a svoje korunové pozice v nejbližších měsících či čtvrtletích uzavírat nebudou. Podobné investiční příběhy, jaký nyní představuje česká koruna, totiž v dnešním světě není snadné nalézt. Česká ekonomika nyní patří mezi nejrychleji rostoucí ekonomiky v Evropě a srovnání očekávaného vývoje úrokových sazeb v CZK a v EUR také hovoří ve prospěch těch korunových.

Jak je vidět, koruna má šanci na návrat na trajektorii postupného posilování vůči euru, přerušenou finanční krizí (2008–2009) a později intervenčním měnovým režimem ČNB (2013–2017). Budoucí rychlost posilování bude ale nejspíš pomalejší než v obdobích, kdy jsme byli zvyklí vidět korunu posilovat kolem 3 % ročně. Zda toho využije, bude záviset jak na externích okolnostech, tak na vnitřním vývoji v samotném Česku. Očekávané posilování koruny by mohlo být narušeno např. příchodem další hospodářské krize v Evropě, nebo pokud by czexit, neboli odchod České republiky z EU, začal být trhem vnímán jako reálná možnost s určitou nenulovou pravděpodobností. Doufejme, že se takovéto obavy nezrealizují hned po letošních parlamentních volbách.