Ukončení intervencí. Zdánlivě (ne)lehký úkol pro ČNB

Když ČNB na začátku listopadu 2013 po několikaměsíční debatě přikročila k použití intervencí a oslabení měny z důvodu hrozby deflace, laická veřejnost byla zaskočena. My jsme však na situaci byli připraveni, neboť možnost podobného kroku byla diskutována v zápiscích z jednání. Optikou dnešního dne je pozoruhodným faktem, že kurzový závazek nepustit korunu pod hranici 27 korun za euro byl původně zaveden na dobu pouhých přibližně 18 měsíců.

Posuňme se nyní až do přítomnosti. V prostředí kurzového závazku jsme strávili téměř celý jeden čtyřletý olympijský cyklus. ČNB za cenu stále objemnějších intervencí dodržela tvrdý závazek až do konce března 2017 a intervence opustila až se svým prvním dubnovým zasedáním.

Historie intervencí centrálních bank na měnovém trhu je sice poměrně bohatá, ve většině případů se ale centrální banky snaží o udržování měny tak, aby příliš neoslabila. V tomto kontextu je aktivita ČNB poměrně ojedinělá, a přidala se tak do skupinky vyspělých ekonomik, povětšinou evropských. Do oslabování vlastní měny netradičními metodami se po tzv. Velké recesi pustilo například Švýcarsko, Dánsko (pevná vazba dánské koruny na euro, v kombinaci se zápornými sazbami), Švédsko (také záporné sazby), o něco podobného se snaží Izrael či třeba Japonsko.

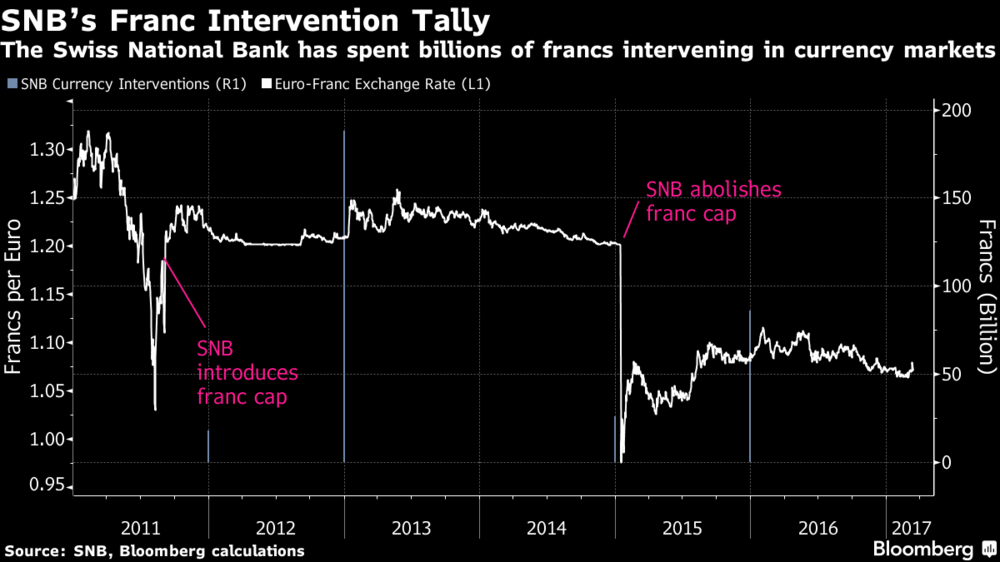

Ještě zajímavějším faktem zůstává, že krok měnu oslabovat, veřejně takto závazek deklarovat a poté od něj odstoupit je naprosto ojedinělý. Většina z nás si pamatuje nenadálou akci Švýcarské národní banky (SNB), která 15. ledna 2015 trhy šokovala a od kurzového závazku 1,2 EUR za CHF jednorázově odstoupila (měsíc po zavedení záporných sazeb). Frank během pár minut posílil o 29 %, což údajně pamětníci na měnových trzích mezi měnami vyspělých ekonomik západního světa nepamatují. Extrémní pohyb se sice zmírnil, ale i nyní švýcarský frank stále posiluje (viz graf). To s ukončením českého kurzového závazku jsme se příliš bouřlivé reakce trhu nakonec nedočkali. Díky citlivé komunikaci chyběl moment překvapení.

Izrael je snad ještě pikantnější. Centrální banka pod vedením legendárního Stanleyho Fischera (mimochodem nyní viceguvernéra v americkém Fedu) začala intervenovat pro oslabení šekelu v roce 2008. Intervence byly původně oznámeny jako „dočasné“ (nezní vám to povědomě?), ve jménu podpory silného exportního sektoru ekonomiky. Tyto „dočasné“ intervence jsou však stále v platnosti a momentálně členové centrální banky dokonce přiznávají, že nemají fakticky žádnou strategii exitu! Za intervence centrální banka sklidila obrovskou kritiku.

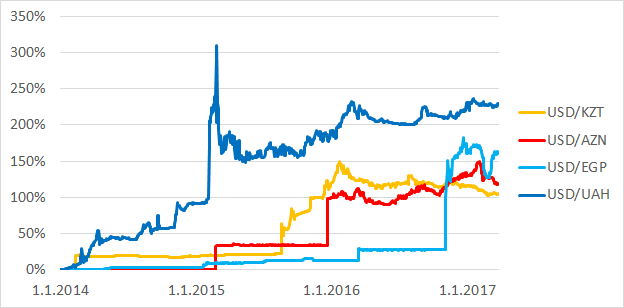

Mnohem obvyklejším krokem centrálních bank bývá udržování měny na určité úrovni a v momentě, kdy se povážlivě tenčí měnové rezervy, lokální měna se tzv. devalvuje. To jsme v nedávné době viděli třeba na příkladu egyptské libry, kazašského tenge, ukrajinské hřivny či v případě ázerbájdžánského manatu. Kompetitivní devalvace bývají náhlé a hluboké, jde o oslabení měny o desítky až stovky procent – tedy úplně jiná dimenze. Buďme rádi, že se naše ekonomika řadí do pelotonu ekonomicky úspěšných zemí a nepatří do tohoto grupeta rozvíjejících se ekonomik.

Graf: Vybrané kompetitivní devalvace měn oproti dolaru

Co z výše uvedeného vyplývá? Warren Buffett tvrdí, že své investice směřuje do domácí americké ekonomiky, která pro něj generuje dostatečné množství nápadů. Investice mimo Ameriku jej prakticky nezajímají. My v ČR jsme na tom přesně opačně a při investicích bychom měli většinu prostředků směřovat do zahraničí na likvidní trhy. Tím jsme nuceni akceptovat měnové riziko. Je však dobré si jej zajistit, což má své náklady a zároveň to vyžaduje určité know-how.

Vzhledem k přetlaku spekulativního kapitálu na trhu může trvat ještě dlouhou dobu, než koruna najde svou rovnovážnou úroveň (tu vidíme v okolí 25 Kč za EUR) a bude směrem k ní s menšími či většími výkyvy posilovat. Pokud jsme investovali v uplynulých letech do eurové oblasti, od starostí s měnovým zajištěním jsme si díky stabilnímu kurzu koruny velmi lehce odvykli. Toto období však uplynulo a otázka měnových pohybů opět nabývá na aktuálnosti.