Investice v prostředí bezhotovostní ekonomiky

Hotovost se z našich peněženek vytrácí, bankovky a mince už jednoduše nejsou potřeba. Co roste, jsou platby provedené kartami a nákupy online. Jaké hrozby bezhotovostní odvětví ale čekají?

Od hotovosti ke kartám a online nákupům

Švédsko zavelelo k ústupu od hotovosti. Centrální banka Riksbank zvažuje vydávání digitální měny. Nešlo by však o obdobu bitcoinu, za nímž nestojí žádná centrální banka. Tzv. ekrona by naopak měla sloužit jako doplněk k bankovkám a mincím. Historickou kuriozitou zůstává, že Riksbank jako vůbec první banka na světě začala v roce 1660 vydávat papírové bankovky. Svět inovací jí tak není vůbec cizí!

Bankovky a mince už jednoduše nejsou potřeba. Ve zmiňovaném Švédsku jejich množství v oběhu kleslo od roku 2009 o 40 procent. Co ale roste, jsou platby provedené kartami a nákupy online. A severské země nejsou v rozšiřování možností bezhotovostních plateb zdaleka samy, hotovost totiž zkrátka mnohé obtěžuje. Pozoruhodná zpráva například přišla z Indie: vláda doslova vyhlásila válku bankovkám v hodnotě 500 a 1 000 rupií (v přepočtu 186 a 372 korun), což znamená, že hodlá z oběhu stáhnout rovných 86 procent všech bankovek! Dosud prý v Indii v hotovosti probíhalo až 90 procent transakcí, což nenahrává vládnímu plánu boje s korupcí a šedou ekonomikou. Většina Indů paradoxně zatím nemá bankovní účty, ale má chytré telefony, jejichž prostřednictvím je ochotná platit.

Česká měna má fundamentální předpoklady dané hospodářskou a rozpočtovou situací České republiky k tomu, aby sílila – odhady rovnovážného kurzu se pohybují někde na úrovni 25 až 26 korun za euro. To ale neznamená, že by koruna měla této úrovně dosáhnout hned po skončení intervencí. Za prvé, ČNB bude s velkou pravděpodobností do kurzového vývoje aktivně zasahovat, za druhé, již nyní je v rukou spekulantů nahromaděno velké množství české měny. Tyto koruny pouze čekají na příležitost k okamžité konverzi do eur, jakmile koruna posílí, a budou tedy od určité chvíle působit proti jejímu většímu zhodnocení. Je otázkou, jestli tento faktor nebude nakonec natolik silný, že v prvních měsících významnému růstu české měny zcela zabrání.

A jak platíte vy?

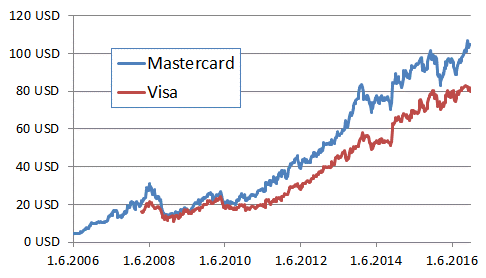

Zdroj: Bloomberg

Většina z nás má v peněženkách platební karty nebo třeba platí pomocí mobilní aplikace typu ČSOB NaNákupy. Úvaha zvídavého investora by měla znít – můžu já na tomto celoplanetárním strukturálním trendu vydělat? Při pohledu na burzu vidíme, že polovinu trhu obsluhuje Visa (s tržním oceněním 184 mld. amerických dolarů), opodál stojí MasterCard (113 mld. dolarů) a American Express (68 mld. dolarů). Nepochybuji, že tyto platební zprostředkovatele znáte a používáte. Možná znáte i specifický PayPal či u nás prakticky nepodporovaný Apple Pay. I tyto kanály však těží z užívání standardních platebních karet. Odvětví je celkově poměrně mladé. Primární emise společnosti Visa byla svého času největší v historii, proběhla na jaře roku 2008, už na pozadí pochmurné nálady medvědího trhu. Hned první den cena akcií silně vystřelila, a i když do konce roku ztrácela, brzy se dostala na jasně růstovou dráhu. MasterCard si odbyl burzovní entrée o dva roky dříve. Zato PayPal zaťukal podruhé na burzovní bránu teprve nedávno. Konkrétně to bylo v červenci 2015, když se odštěpil od eBay. Oproti tomu American Express, hodně americky zaměřená firma, se na burze pohybuje už jako starší pán, který se veřejnosti ukazuje již od roku 1978.

Elektronické platby bolí méně

Obchodní model všech uvedených firem podporuje do značné míry psychologické vnímání zákazníků. Zatímco placení hotovostí je pro nás svým způsobem nepříjemné, elektronické platby v nás vyvolávají daleko méně nepříjemné pocity. Behaviorální ekonomové (vědní obor zkoumající propojení ekonomie a psychologie) ve svých studiích prokázali, že lidé dokážou vnímat korunu více způsoby. Raději a s lehkou hlavou zaplatíme 1 000 korun kartou nebo mobilem, než abychom fyzicky vytáhli z peněženky bankovku s Palackým. Mimochodem Češi dokázali moderní technologie pro placení přijmout s otevřenou náručí: bezkontaktní platební karty jsou u nás totiž rozšířené jako nikde jinde ve světě.

Co přinese tzv. fintech?

Dělat prognózy bývá ošidné. Nicméně už dnes je jasné, že s bankovnictvím zatřese trend zvaný fintech. Ten propojuje svět technologií s klasickým bankovnictvím. Spousty malých start-upů se snaží usnadňovat platby kombinací uživatelské přívětivosti i levnějších poplatků. Start-upy sice mají nápady, ale potřebují hodně kapitálu, což je lákavým soustem pro současné platební giganty, kteří možná i zbrkle skoupí raději více nápadů, než aby si nechaly utéct technologický vývoj. Nejedno takové sousto jim časem zhořkne, ale jsou to oni, kdo má kritickou masu uživatelů, kteří mohou novou službu využít. Vybudovat fungující síť i důvěryhodnou značku je náročné a bariéry vstupu do odvětví jsou velmi vysoké. Do souboje se tak může přidat jiný technologický dravec typu Googlu, Amazonu či Facebooku.

Politická podpora i hrozba

Do odvětví bezhotovostních plateb promlouvají i politici, kteří nepřestávají hrozit regulací ve smyslu nuceného snižování poplatků z plateb. Na druhé straně, čím méně hotovosti v oběhu, tím méně bude ekonomika šedá. Více se také vybere na daních. Transparentnější ekonomika navíc může zkomplikovat financování terorismu a v případě plně digitálních měn by se mohla zefektivnit i měnová politika centrálních bank.

Pokračující příběh růstové firmy

Trh si je vědom svých dobrých fundamentů odvětví. Například Visa či MasterCard se obchodují zhruba na 24násobku očekávaného zisku příštího roku, což je dost, situace ale zároveň odpovídá ocenění růstové firmy. Navíc z historického pohledu se v případě těchto firem nejedná o nic neobvyklého. Hotovost se z našich peněženek už tak jako tak vytrácí, plastové karty také dříve či později zmizí a elektronicky budeme platit čím dál více.